# Financie 4 minúty čítania

Úspory pred infláciou ochráni investovanie

Inflácia je známy pojem, ktorý však častejšie skloňujú ekonómovia než bežní ľudia. V širšom zmysle infláciu chápeme ako zníženie kúpnej sily peňazí, teda niečo ako stratu časti ich využiteľnej hodnoty. Pokiaľ si dnes za jedno euro môžeme kúpiť menej než v minulosti, znamená to, že kúpna sila peňazí sa znížila a inflácia vzrástla.

Inflácia je známy pojem, ktorý však častejšie skloňujú ekonómovia než bežní ľudia. V širšom zmysle infláciu chápeme ako zníženie kúpnej sily peňazí, teda niečo ako stratu časti ich využiteľnej hodnoty. Pokiaľ si dnes za jedno euro môžeme kúpiť menej než v minulosti, znamená to, že kúpna sila peňazí sa znížila a inflácia vzrástla.

Nižšia cena nákupu v minulosti automatický neznamená, že tovar bol aj lacnejší. Situáciu môžeme ilustrovať na jednoduchom modelovom príklade – povedzme, že pred niekoľkými rokmi by stál liter mlieka 1 euro a priemerný plat by bol napríklad 500 eur a naopak dnes by rovnaký liter mlieka stál 2 eurá, ale priemerný plat by bol 1 500 eur. Priemerný plat v príklade sa zmenil až trojnásobne, dôsledkom čoho je, že mlieko zlacnelo, hoci stojí dvojnásobok.

Pokiaľ veci úplne zjednodušíme, infláciu možno chápať ako nárast cien. Nestačí však, aby zdraželi len niektoré tovary a všetky ostatné ostanú neznemené. O inflácií hovoríme až vtedy, keď rastú ceny prakticky všetkého a zvyšuje sa teda celková cenová hladina, t. j. niektoré ceny možno dokonca klesli, ale v akomsi pomyslenom súčte je všetko drahšie.

Odborníci sa pozreli na problém očami bežných ľudí a vymysleli takzvaný spotrebiteľský kôš. Môžeme si ho predstaviť ako gigantický nákupný košík, do ktorého sa vojde všetko, čo v priebehu roka kúpime alebo za čo zaplatíme. Sú v ňom zastúpené všetky reprezentatívne tovary a služby, ako napríklad potraviny, doprava, kultúra či bývanie. Na základe zmien cien týchto tovarov a služieb sa určuje medziročná miera inflácie. Ak sme minulý rok za rovnaký košík zaplatili menej, logicky to znamená, že ceny rástli.

Ak popri raste cien, rastú aj platy a dôchodky, čím sa systém dostáva do akejsi rovnováhy a miernu infláciu v bežnom živote veľmi nepostrehneme. Dokonca by sme si mohli všimnúť, že ak príjmy rastú rýchlejšie ako ceny tovarov a služieb, v podstate bohatneme. Porovnávanie príjmov a nízkej miery inflácie je teda jednoduché. O niečo ťažšie sa však budeme orientovať, pokiaľ zoberieme do úvahy, že už mierna inflácia (napr. aj 2 %) ovplyvňuje aj naše úspory.

Pozor si treba dať najmä na dlhoročné, prípadne celoživotné úspory. Kým medziročné zmeny príjmu a postupné zvyšovanie cien majú len malý vplyv na rodinný rozpočet, dlhodobý vplyv nízkej inflácie na celoživotné úspory môže byť devastačný. Hodnotu peňazí uložených v hotovosti znižuje inflácia bez kompromisov.

Ako ochrániť úspory od vplyvu inflácie

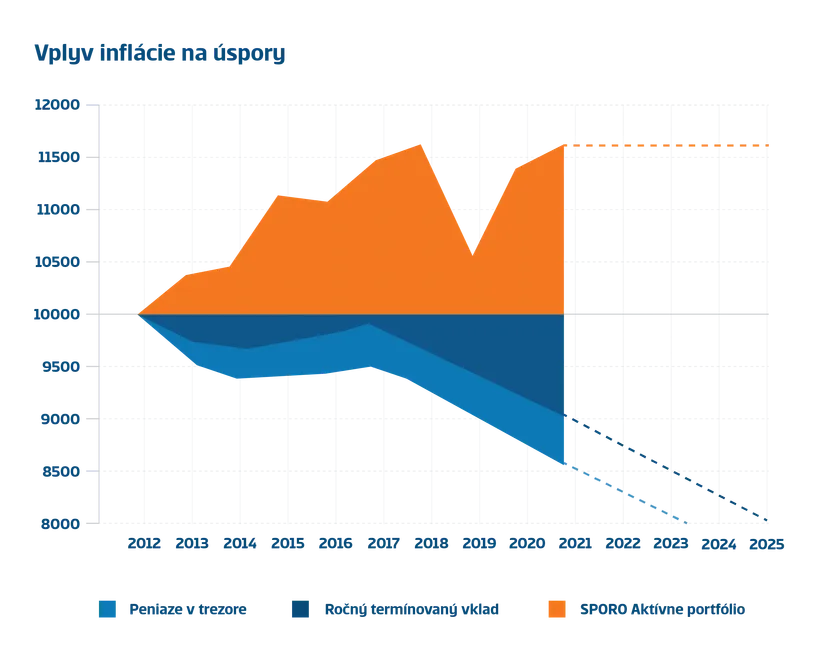

Vplyv inflácie v dlhodobom meradle si môžeme ukázať na jednoduchom príklade. Na začiatku roka 2012 sme mali k dispozícii 10 000 eur. Ak by sme ich nechali ležať doma v trezore, inflácia nebude zmiernená o žiaden úrok. Reálna hodnota takýchto peňazí klesla za 9 rokov na 8 809 eur, čo predstavuje stratu viac ako 11 percent reálnej hodnoty. Pri očakávanej inflácii 2 percentá klesne hodnota týchto peňazí do roku 2024 o takmer jednu pätinu.

Ak by sme tieto peniaze uložili na ročný termínovaný vklad, inflácia bude zmiernená o úrok, ktorý vám bude ročne vyplácaný. Reálna hodnota takýchto úspor by v roku 2020 bola 9 213 eur, čo je strata viac ako 7 percent. Do roku 2024 by pri zachovaní súčasných sadzieb klesla ich hodnota až na 8 502 eur. Reálne by sme tak prišli o 15 percent hodnoty, ktorú pre nás mali tieto peniaze v roku 2012.

Naopak, ak by sme v roku 2012 tieto peniaze investovali, napr. do fondu SPORO Aktívne portfólio, ich reálna hodnota by na konci roku 2020 bola aj napriek dvom výrazným prepadom na trhoch o takmer 11,5 percenta vyššia.

Na základe tohto jednoduchého príkladu môžeme povedať, že rozdiel medzi tým, či svoje peniaze investujeme alebo necháme „ležať“, môže byť aj viac ako 30 percent. Hoci by sme mali stále odložených 10 000 eur, za desať alebo dvadsať rokov by sme si za ne mohli kúpiť výrazne menej. So správnym rozložením a reinvestovaním vám radi poradíme cez náš finančný plán.

10 tipov, ako sa popasovať s vplyvom inflácie na vaše peniaze

- Investujte pravidelne a zároveň pravidelne zvyšujte sumu. Ak dnes investujete 50 eur mesačne, o dva roky zvýšte svoje sporenie aspoň na 52 až 55 eur. Zohľadníte tak medziročný nárast cien.

- Ak máte nasporený väčší objem peňazí a nikam sa neponáhľate, zvážte možnosti investovania aspoň časti týchto prostriedkov.

- Nezabudnite, že investovanie je proces, pri ktorom sa môžete na istý čas dostať aj do záporných čísel. Platí však, že ak dodržíte minimálny investičný horizont, existuje vysoká šanca, že svoje úspory výrazne zhodnotíte. Buďte preto trpezliví a nepodliehajte emóciám.

- Nezabudnite, že peniaze, ktoré necháte iba odložené v trezore, sú síce v bezpečí, ale kvôli inflácii strácajú hodnotu.

- Vždy investujte tak, aby to nenarušilo váš pokojný spánok. Ten je neoceniteľný.

- Nebojte sa požiadať o radu a vždy si nechajte všetko dobre vysvetliť. Ide o vaše peniaze a vašu budúcnosť.

- Ak vám niekto nevie niečo vysvetliť, je možné, že tomu úplne nerozumie a zbytočne riskuje vaše peniaze. Snažte sa vybrať si spoľahlivého a overeného investičného partnera, ktorý ručí aj svojou povesťou a dobrým menom.

- Starostlivosť o celoživotné úspory je dlhodobý proces a vyžaduje istú dávku námahy a disciplíny. Dajte si pozor na sľuby rýchleho zbohatnutia a úrokov v desiatkach percent. Zbytočne neriskujte.

- Investujte pravidelne. Zachytíte tak tie najlepšie chvíle na trhu, ktoré v dostatočnej miere vykompenzujú situácie, keď sa očakávaný rast nedostaví. Znížite tak riziko.

- Užite si vaše peniaze. Rozumnú časť peňazí si mesačne vyčleňte na veci, ktoré vám robia radosť. Predídete tak spontánnym nákupom, ktoré krátkodobo potešia, ale z dlhodobého hľadiska môžu ohroziť napríklad váš pokojný dôchodok.