# Financie 3 minúty čítania

Vyvážené sporenie zaručí pohodlný dôchodok

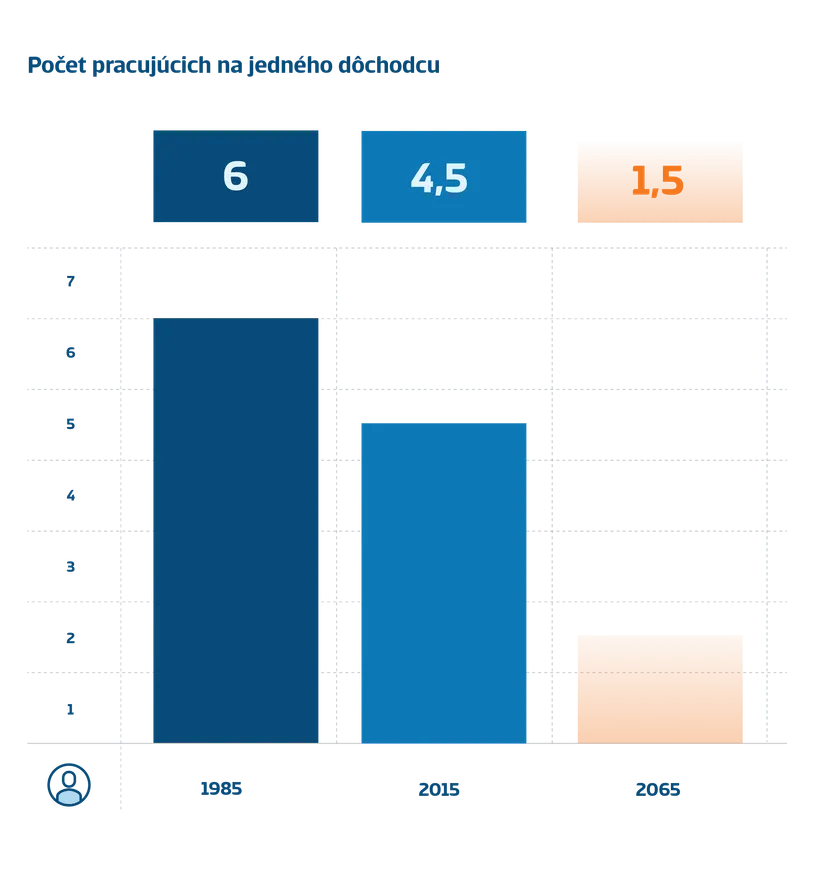

Produktívny vek netrvá večne a čas dôchodku sa neúprosne blíži. Pritom nie je žiadnym tajomstvom, že demografická krivka sa na Slovensku nevyvíja priaznivo, čo bude verejnej kase v budúcnosti spôsobovať problémy s vyplácaním dôchodkov. Jednoducho povedané, na štát sa v tomto prípade spoľahnúť nedá.

Bez využitia viacerých foriem sporenia na dôchodok by sme museli vyžiť z takmer polovice súčasného príjmu. Zároveň platí, že aj prípadné veľké úspory by časom znehodnocovala inflácia, ktorá neustále uberá z kúpnej sily peňazí.

Koľko vlastne budeme potrebovať na dôchodok? Všetko závisí od toho, aké budú naše požiadavky. Pravdepodobne už nebudeme musieť splácať hypotéku či finančne podporovať svoje deti, avšak život nie je len o základných potrebách. Okrem bývania, energií, stravy a liekov budeme chcieť aj príjemne tráviť voľný čas na dovolenke, navštevovať divadlo, prípadne sa venovať svojmu hobby a vnúčatám. Tieto radosti však niečo stoja.

Druhým dôležitým faktorom je, akého veku sa môžeme dožiť. Vďaka modernej medicíne sa totiž ľudský život výrazne predlžuje, pričom jeho priemerná dĺžka sa za posledné dve dekády zvýšila o takmer päť rokov. Treba byť preto pripravený.

Ani sporenie v II. pilieri a životné úspory však nemusia stačiť na pokrytie životných výdavkov vo vyššom veku. Pozrime sa na príklad vysokoškolsky vzdelaného Jána. Má 35 rokov a pracuje v administratíve s mesačným príjmom 1 500 eur. V II. pilieri si sporí od roku 2012, pričom III. pilier zatiaľ nevyužíva. Platí, že ak chce Ján z II. piliera čerpať časť celkového dôchodku vo výške aspoň 200 eur mesačne, musí si do odchodu na dôchodok naakumulovať v II. pilieri aspoň 53 000 eur. Okrem toho má dlhodobé úspory vo výške 12 000 eur. V modelovej situácii musíme Jána pochváliť, že si sám sporí na dôchodok. Vďaka tomu bude jeho celkový príjem približne 60 až 65 percent jeho súčasnej výplaty. Ak by však chcel dostávať aspoň 80 percent svojho terajšieho zárobku, musel by si mesačne sporiť o ďalších 60 eur viac, alebo túto sumu kompenzovať svojimi úsporami.

Nie je to však také jednoduché. Inflácia mu počas najbližších 20 rokov ukrojí nemalú časť z jeho peňazí. Už pri pomerne nízkej 2-percentnej hodnote stúpnu ceny za toto obdobie takmer o polovicu. Preto je dôležité mať svoje prostriedky správne rozložené, prípadne investované. Zhodnotenie tak bude z dlhodobého hľadiska vyššie alebo rovnaké ako inflácia.

Ako si teda môžeme zvýšiť budúci dôchodok? Kombinácia II. a III. piliera pomôže, avšak výška príspevkov musí byť správne nastavená. Pokiaľ nám do dôchodku ostáva ešte veľa času, netreba sa báť tieto parametre prehodnotiť a vybrať si stratégiu s vyššou mierou rizika.

Prídavným sporením formou pravidelných investícií sa nám podarí konečný dôchodok ešte viac navýšiť. Dôležité je zamerať sa na horizont dôchodkového veku a adekvátnu starostlivosť o úspory, aby sme predišli ich znehodnoteniu.

Dôchodok sa týka každého z nás a správne kroky na jeho pohodlné prežitie treba podniknúť už dnes. Ak chceme mať počas celého života rovnaký alebo aspoň podobný životný štandard, je nevyhnutné, aby sme využívali II. a III. pilier v kombinácii s vlastnými úsporami. Jednou z možností je investovanie, pričom trh ponúka širokú paletu príležitostí. Avšak len málo spoločností dokáže splniť náročné kritériá a skombinovať kvalitný produkt s potrebami klienta.

Radi vám s touto problematikou pomôžeme v príjemnom prostredí našich pobočiek alebo prostredníctvom online rozhovoru. Naši poradcovia odpovedia na všetky otázky a nastavia finančný plán na mieru každému zákazníkovi. Spoločne tak urobíme maximum pre váš pohodlný dôchodok a zabezpečenú budúcnosť.