5. novembra 2021

Správy

5. novembra 2021

Správy

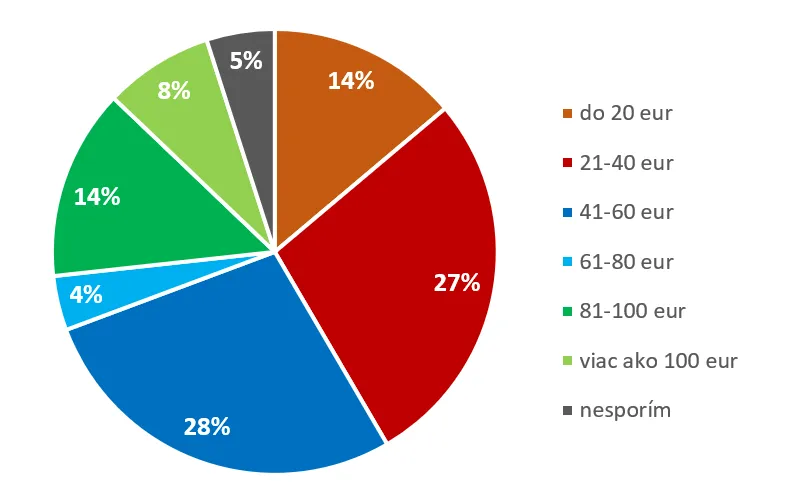

Prieskum ďalej odhalil, že až 42 % rodičov preferuje svojim deťom odkladať peniaze na sporiacom účte. Na vkladných knižkách je to už iba menej ako desatina. Aktuálne sú však sadzby na týchto produktoch blízke nule, čo v kombinácii s každoročným zdražovaním výrazne znehodnocuje výslednú sumu.

Odborníci preto odporúčajú využiť radšej investičné sporenie. Výhodou je, že stačí odkladať aj menšiu sumu, pričom riziko spojené so situáciou na finančných trhoch sa rozloží v čase viacerých rokov. Investovanie sa tak stáva dostupnejším aj pre bežných ľudí.

„V prospech investičného sporenia hovoria aj doterajšie výsledky – napríklad, ak by rodič pred 14-timi rokmi založil svojmu dieťaťu namiesto bežného sporenia radšej investičné, celková suma by bola vďaka situácii na finančných trhoch a v dôsledku zloženého úročenia dnes už dvojnásobná. Už pri 20-eurovom sporení by tak zhodnotil svoje peniaze o niekoľko tisíc eur,“ vysvetľuje Michal Orlovský, zodpovedný za správu majetku klientov Slovenskej sporiteľne.

Ilustračný príklad na základe reálne dosiahnutých výsledkov fondu:

Svojmu dieťaťu ste pred 14-timi rokmi založili investičné sporenie do Fondu maximalizovaných výnosov Asset Managementu Slovenskej sporiteľne v mesačnej výške 20 eur.

Výsledok v roku 2021

Zaujímavosťou je, že podľa prieskumu je kľúčová aj predchádzajúca skúsenosť. Až 83 % rodičov potvrdilo, že sa pri výbere produktu pre svoje dieťa riadi svojimi skúsenosťami. Teda ak má rodič skúsenosti s investovaním, je pre neho prirodzenejšie investovať aj svojmu dieťaťu.

Investovať deťom pritom môžu aj začiatočníci, bez predchádzajúcej skúsenosti. „Vďaka digitalizácii je dnes možné investovať aj cez Georgea v mobile. Pokiaľ sa však rodič potrebuje poradiť, odporúčam mu, aby navštívil ktorúkoľvek z našich pobočiek. Spolu s poradcom si vedia na tablete vizualizovať možné zhodnotenie peňazí a nájsť tak najlepšie riešenie pre budúcnosť svojho dieťaťa,“ dopĺňa Orlovský.

Odbornosť našej najväčšej banky v oblasti investovania potvrdzujú už 20-ročné skúsenosti Asset Managementu Slovenskej sporiteľne, ktorému patrí pozícia druhého najväčšieho správcu podielových fondov na Slovensku.

Robiť dobré finančné rozhodnutia je podmienené predovšetkým finančnou gramotnosťou. „Keďže nám záleží nielen na finančne zabezpečenej ale aj finančne vzdelanej generácií, dali sme verejný záväzok, že do roka 2025 naučíme viac ako 200 000 detí správne narábať s peniazmi. Tento cieľ naplníme vďaka programu FinQ pre základné a stredné školy od Nadácie Slovenskej sporiteľne,“ uzatvára Orlovský.

Zdroj: Online prieskum Slovenskej sporiteľne na vzorke 1300 respondentov, marec 2021

Upozornenie: Podielové fondy AM SLSP spravuje spoločnosť Asset Management Slovenskej sporiteľne, správ. spol., a. s., Tomášikova 48, 832 65 Bratislava, IČO: 35 820 705, zapísaná v Obchodnom registri Okresného súdu Bratislava I, oddiel: Sa, vložka c. 2814/B. Investovanie do podielových fondov je spojené aj s rizikom. Hodnota investície sa môže aj znižovať a nie je zaručená návratnosť pôvodne investovanej sumy. Zobrazené dosiahnuté historické zhodnotenie z pravidelného investovania do uvedených fondov bolo určené na základe výpočtu pomocou metódy XIRR (Vnútorná výnosová výnosnosť) za zvolené obdobie. Dosiahnuté zhodnotenie predstavuje hrubý výnos očistený o správcovský poplatok bez zohľadnenia akýchkoľvek ďalších poplatkov a daní spojených s investovaním do podielových fondov. Výnosy z investície do podielových fondov dosiahnuté v minulosti nie sú zárukou budúcich výnosov. Hospodárenie podielového fondu sa riadi štatútom, predajným prospektom a kľúčovými informáciami pre investorov, ktoré možno získať v slovenskom jazyku na všetkých predajných miestach správcovskej spoločnosti.