26. marca 2019

Správy

26. marca 2019

Správy

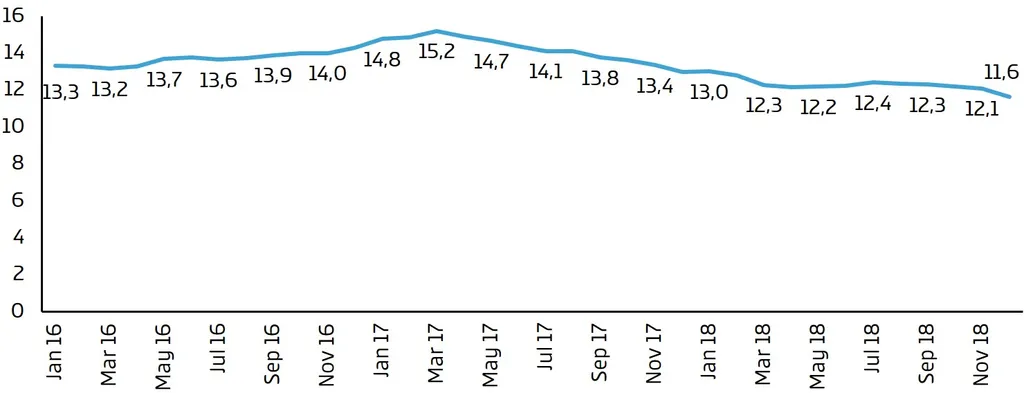

Medziročný rast úverov na bývanie dosahuje na Slovensku už niekoľko rokov dvojciferné čísla a NBS sa preto snaží dostať rast pod úroveň 10 percent. Ešte pred dvomi rokmi sme na trhu videli 15 percentný rast, v decembri 2018 sme sa dostali pod 12 percent. „Aktuálne na trhu vidíme mierne spomalenie rastu zadlžovania. Okrem novej regulácie má na to však vplyv aj nasýtenie dopytu – teda, že ľudia si brali úvery ešte predtým, ako regulácia začala platiť. Predpokladáme, že tento rok už bude vplyv regulácie výraznejší, čo je prirodzené, keďže sa postupne sprísňuje,“ vysvetľuje Slávek Mynář, produktový riaditeľ Slovenskej sporiteľne.

Vo štvrtom štvrťroku 2018 sa museli slovenské banky dostať s úvermi s hodnotou nad 80LTV pod hranicu 30 percent. Nemali s tým veľký problém, spolu poskytli 27 percent takýchto úverov na bývanie. Zníženie dostupnosti úverov nepocítila doteraz ani najviac ohrozená skupina – žiadatelia jednotlivci. Pred začiatkom platnosti regulácie NBS, 1. júla 2018, bol ich podiel na poskytnutých úveroch 46 %, v druhej polovici roka sa znížil minimálne, na 44 %. Slováci nevyužívajú ani možnosť založiť druhú nehnuteľnosť, aby si znížili LTV pod hranicu 80 %.

Regulácia NBS sa však postupne sprísňuje, v tomto roku preto očakávame jej výraznejší vplyv. Banky však aj potom budú mať priestor na poskytovanie úverov s vyšším LTV. „Budeme sa snažiť pomáhať najmä mladým ľuďom, ktorí riešia svoje prvé bývanie. Desatinu hodnoty nehnuteľnosti si však musia aj tak nasporiť a ak budú sporiť na bývanie s nami, odmeníme ich,“ dodáva Mynář. Stačí, ak budú sporiť aspoň dva roky a môžu získať 10-násobok nasporenej sumy s najvýhodnejším úrokom, maximálne do 90 % hodnoty nehnuteľnosti. V praxi tak môžu získať 90-percentný úver za cenu 80-percentného. Rozdiel môže byť až niekoľko desatín percentuálneho bodu.

Európska centrálna banka drží základnú úrokovú sadzbu na minimálnej hranici už niekoľko rokov. Kým vlani analytici očakávali, že v tomto roku už sadzbu zvýši, dnešné odhady sú iné. „Európska centrálna banka sa vyjadrila, že svoje úroky pravdepodobne nezmení do konca roka 2019. Za predpokladu, že sa ekonomický rast v eurozóne už výraznejšie nespomalí, mohla by úroky prvýkrát zvýšiť v 1. štvrťroku 2020. Úroky komerčných bánk preto v tomto roku pravdepodobne výraznejšie neporastú,“ predpovedá Mária Valachyová, hlavná ekonómka Slovenskej sporiteľne. Slováci si tak naďalej môžu užívať jedny z najlacnejších hypoték v Európe. Tie sú o polovicu lacnejšie ako v susednom Česku, platíme dokonca menej ako v ekonomicky vyspelejšom Nemecku. To sa odzrkadľuje aj na cene nehnuteľností. „Ceny nehnuteľností stúpli vlani o 6 % a priblížili sa úrovniam spred krízy z roku 2008. Odvtedy však stúpla životná úroveň a disponibilné príjmy obyvateľov, takže rast cien je viac v súlade s fundamentmi ekonomiky. Predpokladáme, že tento rok sa rast cien spomalí aj kvôli sprísňujúcim sa opatreniam NBS,“ tvrdí Valachyová.

Bankové služby sa čoraz viac digitalizujú, hypotéky nie sú výnimkou. Napríklad Slovenskej sporiteľni sa podarilo zdigitalizovať niekoľko potrebných krokov (okrem iného digitálny znalecký posudok) a kým pred rokom boli potrebné 3 či 4 návštevy pobočky, dnes stačí pri najjednoduchších prípadoch jedna návšteva – na podpísanie zmlúv. Slovenská sporiteľňa poskytla takto už niekoľko stoviek úverov na bývanie. Banka zároveň zjednodušila aj refinančnú hypotéku. Pri založení bytu v krajských a okresných mestách už nepotrebujete znalecký posudok. Hodnotu nehnuteľnosti si vie banka ohodnotiť rýchlo a bezplatne, stačí elektronicky poslať niekoľko fotiek. Okrem toho pomáha banka s výberom správnej nehnuteľnosti na stránke www.slsphypoteka.sk. Môžete mať najlepší dom či byt, ale ak v okolí nie sú potrebné služby (doprava, obchody, pošty, školy a podobne), komfort to výrazne znižuje. Stránka vám okrem konkrétnych dostupných nehnuteľností určených na predaj ukáže aj priemernú hodnotu porovnateľných nehnuteľností v danej lokalite. Môžete si tak overiť aj to, či je cena primeraná a či si náhodou predávajúci nepýta priveľa.

Slovenská sporiteľňa, a. s., oddelenie korporátnej komunikácie

Tomášikova 48, 832 37 Bratislava

Marta Cesnaková, hovorkyňa, tel. 02/48 62 43 60, e-mail: cesnakova.marta@slsp.sk; press@slsp.sk