3. decembra 2018

Komentáre

3. decembra 2018

Komentáre

Najlepšie sú na tom Malťania (15,8 %), Švédi (19,7 %), Luxemburčania (20,4 %) a Rakúšania (20,6 %), a . Za celú EÚ je nečakanými výdavkami ohrozená v priemere tretina obyvateľov. Najohrozenejšou skupinou sú slobodní rodičia s nezaopatreným dieťaťom. Zvládnuť neplánované výdavky má problém viac ako každý druhý (57 %).

„Aj v prípade Slovenska sú najohrozenejšou skupinou slobodné ženy a matky, prípadne otcovia, ktorí sú na starostlivosť o dieťa sami. Slobodné matky či otcovia častokrát s ťažkosťami zvládajú finančne utiahnuť mesačné výdavky, ak majú malé dieťa, ktoré je z pohľadu financií najnáročnejšie. Naopak najlepšie v tomto prípade zvládajú nečakané finančné výdavky rodiny, kde sú rodičia s dvoma deťmi,“ povedala Lenka Buchláková, analytička Slovenskej sporiteľne.

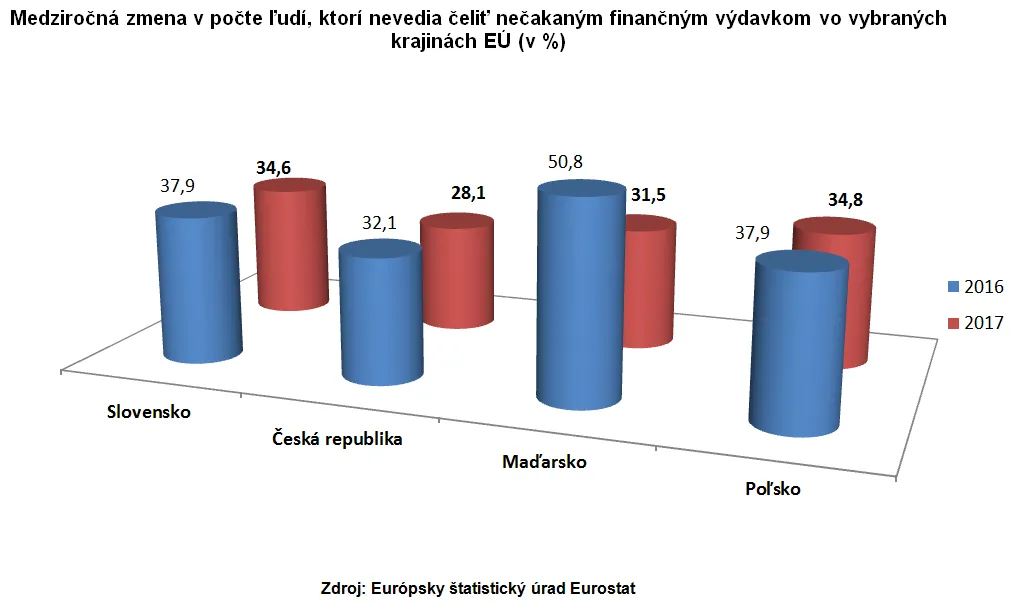

Z okolitých krajín sme predbehli iba Poľsko (34,8 %), a to len o 0,2 %. Najlepšie sú na tom Rakúšania (20,6 %), nasledujú Česi (28,1 %) a Maďari (31,5 %).

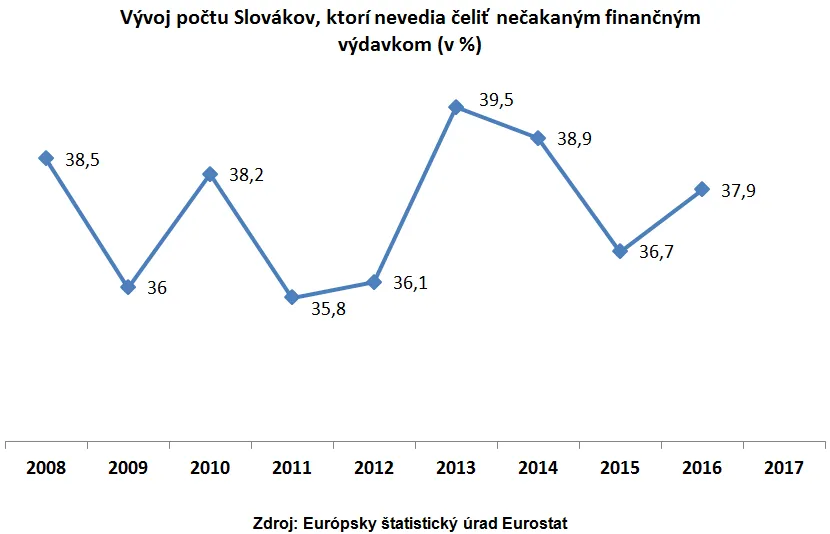

Podiel osôb, ktoré nie sú schopné čeliť neočakávaným finančným výdavkom v EÚ, klesol v roku 2017 v porovnaní s rokom 2016 o 2,5 %. Všetky krajiny zaznamenali pokles s výnimkou Estónska a Dánska (nárast o 4,7 % a 0,6 %). Najväčšie poklesy boli zaznamenané v Maďarsku (-19,3 %), na Cypre (-6,5 %), na Malte (-5,0 %) a v Slovinsku (-4,6 %). Na Slovensku sme si medziročne polepšili o 3,3 %.

Kľúčom k zvládnutiu nečakaných výdavkov je postupne si sporiť a tak si vytvoriť finančnú rezervu. Sporenie by malo byť pravidelné a úspory treba držať na osobitnom účte mimo peňazí, z ktorých uhrádzate bežné výdavky.

„Najjednoduchším spôsobom je nastaviť si trvalý príkaz hneď po výplatnom termíne, aby sme sporili z toho, čo máme na začiatku a nie až z toho, čo nám zostane na konci mesiaca. Môže sa totiž stať, že nám nezostane nič. Suma pravidelného sporenia pritom nemusí byť vysoká, dôležité je však sporiť pravidelne. Aj z malých čiastok sa postupne nazbiera solídna suma,“ dopĺňa Buchláková.

Ľudia, ktorí sú si berú hypotéku či iný typ úveru, sa môžu pre prípad nepriaznivej situácie zasa poistiť. Poistenie im pomôže so splácaním v prípade invalidity, straty zamestnania, dlhodobej PN či smrti. „V praxi si svoju hypotéku poistí zhruba tretina ľudí, pri spotrebných úveroch sú to až tri štvrtiny,“ uzatvára Buchláková.

„Je vhodné prispôsobiť typ úveru jeho účelu a aj dobe využívania veci, ktorú si kupujem. Ak si niekto napríklad berie telefón na splátky, nemal by si kupovať nový, skôr než splatí ten starý. Obdobne to platí aj pri dovolenkách – ak si potrebujem na dovolenku požičať a chcem na ňu ísť aj o rok, mal by som byť schopný dovtedy svoj dlh splatiť. Najskôr si vyskúšajte niekoľko mesiacov šetriť sumu zodpovedajúcu splátke. Tak nielen zistíte, či splácanie utiahnete, ale si aj vytvoríte rezervu pre prípad nepriaznivej situácie,“ poznamenala Buchláková.