17. mája 2018

Správy

17. mája 2018

Správy

Priaznivá ekonomická situácia, rastúce mzdy, zvyšujúca sa životná úroveň a lacné úvery. Tak znie slovenský recept na najrýchlejší rast úverov v EÚ. NBS preto pripravila sériu opatrení, ktoré majú tento rast spomaliť. Od 1.júla 2018 začínajú platiť dve dôležité:

• maximálny úver na bývanie bude 90 % z hodnoty nehnuteľnosti (tzv. Loan to Value, 90 LTV). Takzvané 100-percentné hypotéky (90 a viac %) v praxi končia,

• maximálny dlh bude 8-násobok ročného čistého príjmu (tzv. Debt to Income, DTI8).

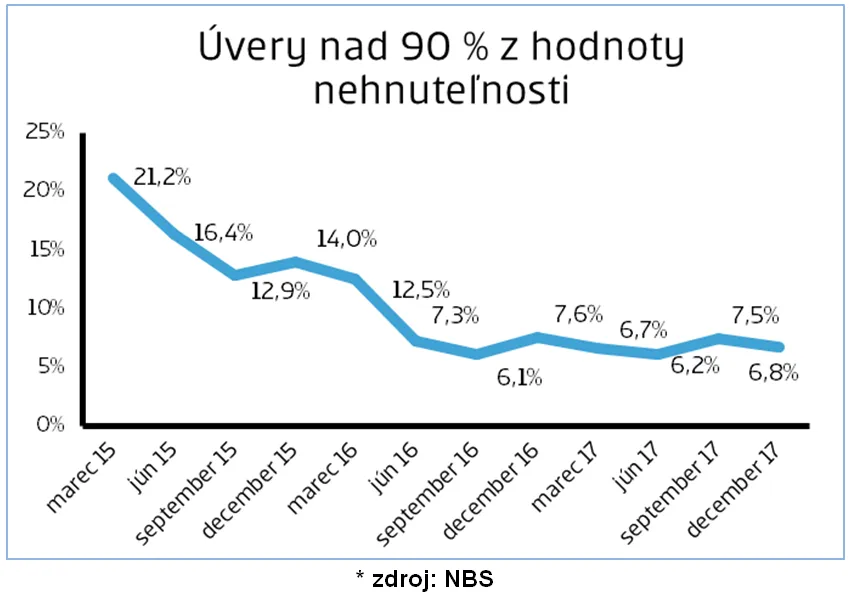

V praxi nič zásadné. Podiel úverov s LTV vyšším ako 90 % sa totiž už dva roky pohybuje okolo hranice 7 %, nepôjde teda o veľkú zmenu. NBS zároveň postupne obmedzuje podiel úverov medzi 80 a 90 LTV. Od 1. júla budú môcť banky poskytnúť 35 % takýchto nových úverov. „K úverovaniu obyvateľstva sme vždy pristupovali zodpovedne a túto hranicu sme s 33-percentným podielom úverov nad 80 % LTV spĺňali už v poslednom štvrťroku 2017. Nepredpokladáme tak prakticky žiaden dopad,“ hovorí Ján Bača, vedúci oddelenia retailových úverov Slovenskej sporiteľne.

Tri písmená a jedno číslo, o ktorých sa bude v slovenských domácnostiach túžiacich po vlastnom bývaní čoraz viac hovoriť. „Pravidlo DTI8 bude mať na úverový trh vplyv, ale ak sa pozrieme na súčasný stav a aj na príjem priemerného Slováka, ani tu nás žiadna pohroma od leta nečaká. Podľa zverejnených údajov NBS koncom roka dosahoval podiel úverov presahujúcich 8-násobok čistého príjmu žiadateľa 19 %. To sa prakticky zhoduje s 20 %-nou výnimkou platnou súčasne so zavedením nových limitov,“ uvádza Bača.

Pohľad na priemerné platy Slovákov a priemerné ceny nehnuteľností v jednotlivých krajoch a z nich odvodené maximálne možné zadlženie ukazuje, že pri štandardnom financovaní bývania nevzniknú zásadné problémy. Vo väčšine prípadov totiž o úver na bývanie žiadajú minimálne dvaja ľudia a tí sú posudzovaní spoločne. Limit DTI8 tak umožní priemerne zarábajúcim dvojiciam v každom z krajov financovať úverom bývanie s výmerou 140 až 200 m2. Výnimkou je len 102 m2 v Bratislavskom kraji.

Dopyt po bývaní vyplývajúci z rastu miezd, nízkych úrokových sadzieb a celkovej priaznivej ekonomickej situácie mal prirodzene vplyv aj na rast cien nehnuteľností. Tento trend však začína spomaľovať. „V poslednom štvrťroku 2017 spomalil rast vo všetkých regiónoch pod 5 % a očakávame, že v tomto roku sa bude pohybovať pod touto hranicou. V roku 2019 budú ceny nehnuteľností zrejme stagnovať,“ povedala Mária Valachyová, hlavná ekonómka Slovenskej sporiteľne. Na ďalší vývoj bude mať okrem postupného sprísňovania úverových limitov vplyv aj vývoj úrokových sadzieb. Tie na Slovensku už dlhé mesiace patria k najnižším v eurozóne. „Dá sa predpokladať, že Európska centrálna banka v roku 2019 pristúpi k zvýšeniu kľúčových sadzieb, čo sa odrazí aj na sadzbách úverov. Ak by som si dnes brala hypotéku, uprednostnila by som dlhšiu, 3- až 5-ročnú dobu fixácie úrokovej sadzby“, odporúča ekonómka.

Kúpa vlastného bývania je pre väčšinu ľudí najdôležitejšie finančné rozhodnutia v živote. Vybrať si správnu nehnuteľnosť je teda mimoriadne dôležité. Pritom možno dôležitejšou ako samotná nehnuteľnosť je lokalita, v ktorej sa nachádza. Môžete mať najlepší dom, ale ak v okolí nie sú potrebné služby (doprava, obchody, pošty, školy a podobne), komfort to výrazne znižuje. Užitočnú pomôcku nájdete na stránke www.slsphypoteka.sk. „Pripravili sme moderný digitálny nástroj, vďaka ktorému si dokážete nájsť nehnuteľnosť vyhovujúcu vašim požiadavkám a jednoducho si overiť aj občiansku vybavenosť v okolí,“ hovorí Bača. Okrem konkrétnych dostupných nehnuteľností vám stránka ukáže aj priemernú hodnotu porovnateľných nehnuteľností v danej lokalite. Môžete si tak overiť aj to, či je cena primeraná a či si náhodou predávajúci nepýta priveľa.